Add your promotional text...

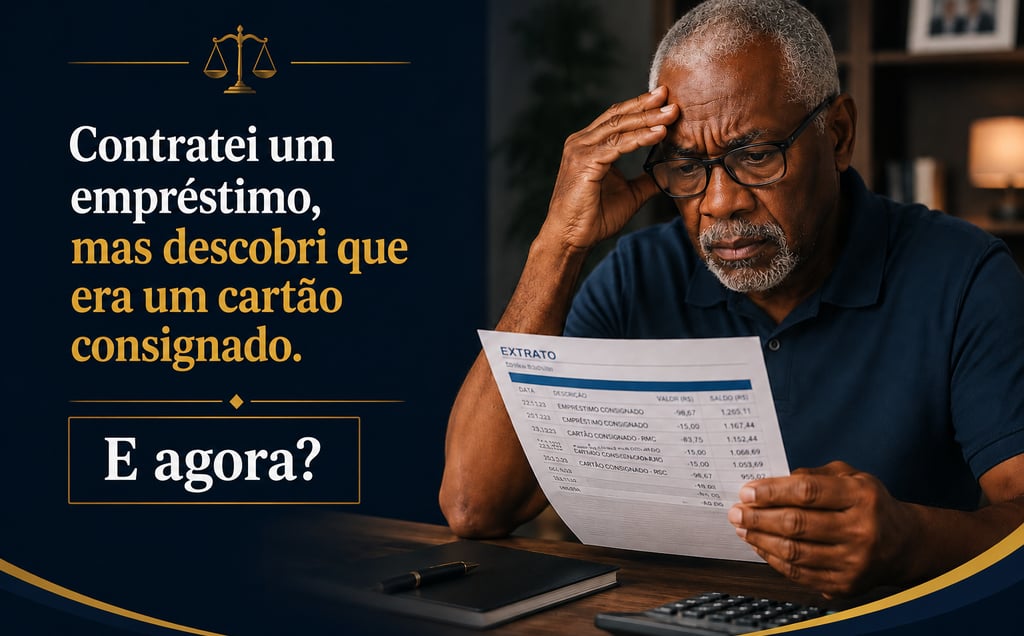

Contratei um empréstimo, mas descobri que era um cartão consignado. E agora?

As modalidades de RMC e RCC são operações financeiras legalmente permitidas, mas sua contratação exige transparência e informação adequada ao consumidor.

Priscila Tostes

7/13/20264 min read

Imagine a seguinte situação: você procura um banco ou correspondente bancário para contratar um empréstimo consignado, assina toda a documentação apresentada e começa a receber descontos mensais em seu benefício previdenciário. Até aí, tudo parece normal.

Com o passar do tempo, porém, você percebe que a dívida nunca diminui. Mesmo após vários descontos, o saldo continua praticamente o mesmo. Ao buscar informações, descobre que, na verdade, não contratou um empréstimo consignado tradicional, mas um cartão de crédito consignado.

Infelizmente, essa é uma situação mais comum do que parece e tem dado origem a inúmeras ações judiciais em todo o país. Neste artigo, vamos explicar o que são a RMC e a RCC, por que essas modalidades costumam gerar tantas dúvidas e em quais situações o consumidor pode questionar a contratação.

O que é a RMC?

A sigla RMC significa Reserva de Margem Consignável. Na prática, trata-se da reserva de um percentual da margem consignável do consumidor para pagamento da fatura mínima de um cartão de crédito consignado.

Diferentemente do empréstimo consignado tradicional, no qual existe um número determinado de parcelas e uma data prevista para o encerramento do contrato, no cartão consignado os descontos mensais costumam corresponder apenas ao pagamento mínimo da fatura. Isso significa que, caso o restante da dívida não seja quitado, os encargos financeiros continuam incidindo, podendo prolongar a dívida por um longo período.

E o que é a RCC?

A RCC, ou Reserva de Cartão Consignado, também está relacionada à utilização da margem consignável para operações envolvendo cartão de crédito.

Embora existam diferenças operacionais entre essas modalidades, ambas costumam gerar dúvidas porque muitos consumidores acreditam estar contratando um empréstimo consignado comum, quando, na realidade, estão aderindo a um produto financeiro completamente diferente.

Essa falta de compreensão sobre a natureza do contrato é justamente uma das principais causas das discussões judiciais envolvendo o tema.

Por que essas contratações geram tantas ações judiciais?

Grande parte das demandas judiciais envolvendo RMC e RCC não decorre da existência dessas modalidades de crédito em si. O problema surge quando o consumidor não recebe informações claras sobre o produto contratado. Em muitos casos, a pessoa acredita estar contratando um empréstimo consignado convencional, com parcelas fixas e prazo determinado para quitação.

Entretanto, ao analisar os descontos realizados em seu benefício, percebe que os valores correspondem apenas ao pagamento mínimo de um cartão de crédito consignado, fazendo com que a dívida permaneça ativa por tempo indeterminado caso não haja a quitação do saldo devedor. Essa situação pode gerar confusão, especialmente entre aposentados e pensionistas, que frequentemente são o público-alvo dessas operações.

A contratação é sempre irregular?

Não. As modalidades de cartão de crédito consignado são permitidas pela legislação e podem ser contratadas regularmente. O que costuma ser discutido na Justiça é a forma como essa contratação ocorreu.

Se o consumidor recebeu informações claras, compreendeu as características do produto e manifestou seu consentimento de forma livre e consciente, em regra, o contrato tende a ser considerado válido.

Por outro lado, quando há ausência de informações adequadas, publicidade enganosa, indução em erro ou qualquer outro vício de consentimento, a contratação poderá ser questionada judicialmente. Cada caso deve ser analisado de acordo com suas circunstâncias específicas.

O consumidor pode pedir a revisão do contrato?

Dependendo do caso, sim. Quando existem indícios de irregularidades na contratação, o consumidor pode buscar o Poder Judiciário para verificar a validade do contrato e discutir eventuais prejuízos sofridos.

Conforme as particularidades do caso concreto, poderão ser formulados pedidos como a revisão contratual, a restituição de valores cobrados indevidamente e, em determinadas situações, a indenização por danos morais. Entretanto, essas consequências não são automáticas e dependerão das provas produzidas no processo.

Como identificar se houve esse tipo de contratação?

Caso existam dúvidas sobre a natureza do contrato, é importante solicitar à instituição financeira uma cópia da documentação assinada e analisar cuidadosamente o extrato do benefício previdenciário.

Também é recomendável verificar se os descontos realizados fazem referência à RMC ou à RCC, bem como observar se existe um prazo definido para encerramento da operação. Ao perceber qualquer inconsistência ou suspeita de contratação diferente daquela que imaginava ter realizado, o consumidor deve buscar orientação jurídica para avaliar a situação.

Conclusão

As modalidades de RMC e RCC são operações financeiras legalmente permitidas, mas sua contratação exige transparência e informação adequada ao consumidor. Quando a pessoa acredita estar contratando um empréstimo consignado tradicional e, posteriormente, descobre que aderiu a um cartão de crédito consignado sem compreender suas características, podem surgir discussões importantes sobre a validade do contrato.

Por isso, antes de assinar qualquer documento, é fundamental conhecer exatamente o produto financeiro oferecido pela instituição. Em caso de dúvidas ou de descontos que pareçam incompatíveis com a contratação realizada, a orientação de um advogado pode ser essencial para verificar a regularidade da operação e proteger os direitos do consumidor.